코송의 종목 분석입니다.

종목 분석글은 매수&매도

종목 추천글이 아닙니다.

1. 회사의 개요

라면, 식품, 스낵, 음료 등의 제조, 가공 및 판매업

라면 : 신라면, 안성탕면, 육개장 등

스낵 : 새우깡, 양파링, 알새우칩 등

음료 : 카프리썬, 백산수(먹는샘물)

카레레스토랑 : 코코이찌방야

코코이찌방야가 농심 것이라는 것을 알 수 있었다.

이찌방야가 일본 기업인 것을 감안하면,

코코이찌방야로 인한 농심 실적의 기대는 필요 없음

.

매출의 80%를 차지하는 라면이 결국 다입니다.

2. 주식 기본 정보

시가 총액 : 1조 8천억 원 (1/4일 자)

총 주식 수 : 6,082,642주

유통 주식 수 : 5,782,624주 (95%)

연간 실적 비교

작년 대비 순 이익이 거의 2배 상승함에 따라

PER 값이 13배 때로 뚝 떨어질 예정인 것 같습니다.

농심은 배당금이 높거나 많이 책정하는 기업은

아니기 때문에 배당주로는 접근할 이유가 없습니다.

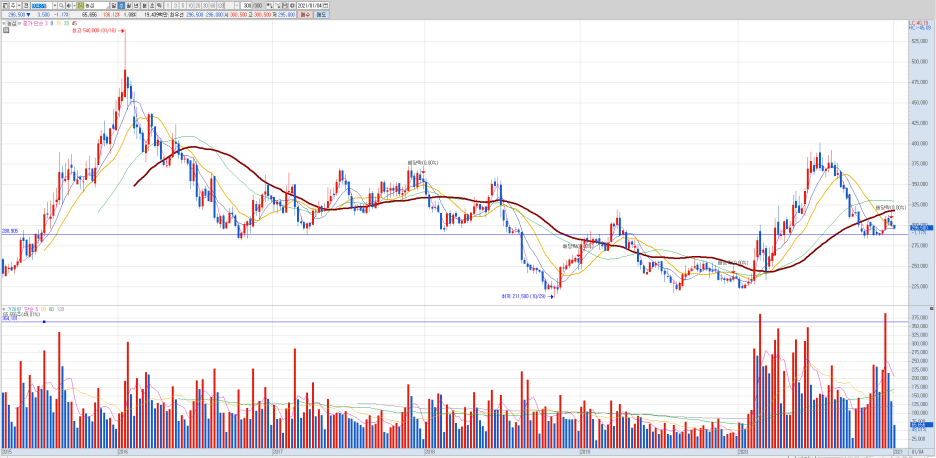

주가 분석 및 전망

농심은 코로나로 인한 간편식품 관련 주로

시세를 받아 최고 40만 원까지 상승을 한 뒤에,

21년 1월 4일 오늘 296,500원으로 마감하였습니다.

차트 분석 상으로는, 약 5개월간의 조정을 마치고

재 반등을 노리는 그림을 그리고 있는 게 사실입니다.

주봉 상으로 보아도 28만 원대에 지지를 확인한 모습을

보여주는 것으로 분석됩니다.

대형주의 특성으로 년봉을 일봉과 같이 보기도 합니다.

현재 45만 원 대의 15년도 급등 후에

25만 원 대로의 회귀하는 하락을 겪게 되고,

20년도에 40만 원대로의 매물을 소화하는 위꼬리를

만들었다고 볼 수 있습니다.

하여 안전하게 매수 타점을 본다면,

28만 원이 깨지는 시점부터라고 분석됩니다.

하지만 일봉상 하락 추세가 끝이 나고 두 번의

바닥 지지 확인을 한 다음 세 번째 바닥 지점을

확인한 것으로 보이기에, 현재부터 분할 매수로

접근하여 모은 다음 이전 고점 도전을 기다리는 것이

올바른 판단이라고 보입니다.

20년의 실적이 이전 대비 2배 이상 높아졌지만,

고점 대비하여 30만 원이 깨진 조정 국면이고,

코로나는 21년까지 어느 정도 지속될 것이라는 전망을

예상하면 21년도 또한 실적은 상승할 것으로 보입니다.

하여 농심의 주가는 전고를 다시 도전할 것으로

최종적으로 말씀드리겠습니다.

+추가

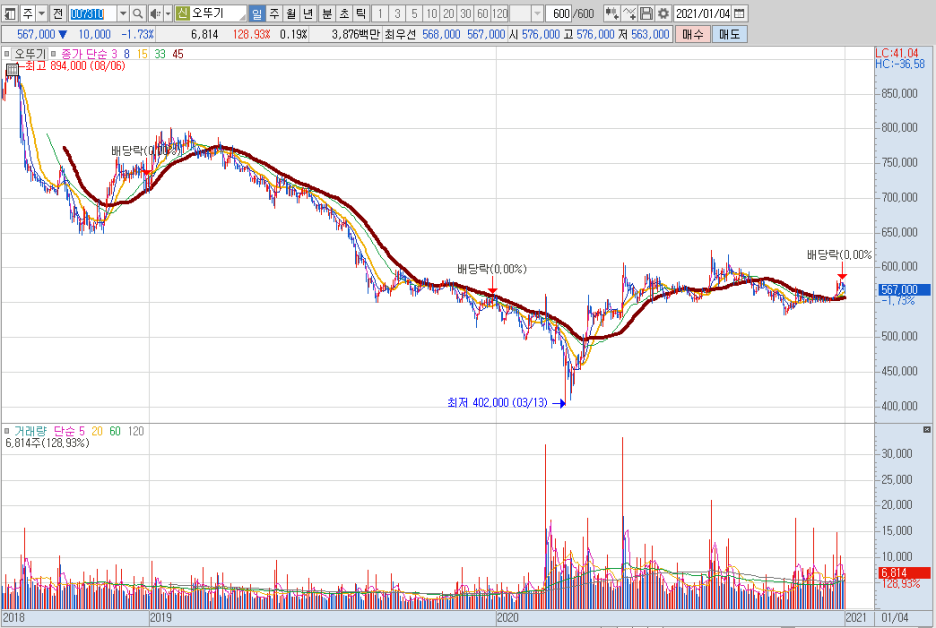

오뚜기 또한 21년도에 우상향의 그림을 나타낼

것으로 판단됩니다. 20년도에 큰 상승이 없었지만

실적에 있어서는 큰 상승이 있었기에 21년도에

그 흐름이 나타날 것으로 보입니다.

종목 분석글은 매수&매도 종목 추천글이 아닙니다.

'코송의 재테크 Tip > 주가 및 종목 분석 Tip' 카테고리의 다른 글

| 메타버스 관련주 중 지금 사기 좋은 종목은? (0) | 2021.02.21 |

|---|---|

| 삼화페인트 주가 및 전망 분석 (0) | 2021.02.07 |

| 신풍제약 주가 분석 및 전망, 화이자/피라맥스 (0) | 2021.02.03 |

| 고바이오랩 주가, 지금 들어가도 될까? (0) | 2021.02.01 |

| 동화약품 주가 분석 및 전망 / 일반의약품? 코로나? (0) | 2021.02.01 |

최근댓글